自小米去年7月9日登陆港交所以来,这半年间有无数篇文章分析过小米。雷军曾经说“90%的人没读懂小米”,而如今在公众的认知里,小米从一家熟悉但不了然的公司,逐渐变成了“原来如此”的模样。

雷军的麻将桌

先说小米到底是什么类型的公司。

雷军说,小米的估值应该是腾讯乘以苹果。

许多人觉得这是一句不明觉厉,越听越搞笑的话。

其实雷军的意思是:小米属于全球顶尖的互联网+高科技公司。腾讯是互联网的代表,苹果是高科技的代表,那么小米兼两家之长,是腾讯乘苹果。

雷军说这话,是由于他对小米股价抱以高度希冀。因为目前来说小米的市盈率约为20—28倍左右,但(最吃香的)互联网企业的市盈率基本在40倍—70倍,(其次吃香的)高科技公司市盈率才是20倍左右。

小米如果跌到8块——9块港币区间,对雷军来说,则意味着小米的股价受到了不可容忍的低估——市盈率10到15倍,那是小米公司从一开始就极力摆脱的(最不值钱的)硬件公司的估值区间。

用打麻将来比喻的话,小米这种市盈率,相当于牌桌上的第二大赢家,坐二望一。但第二的形象有些不保,一不小心就会掉到第三。

而且非常致命的是,打麻将这事儿,第一名是肯定赚钱的,第二名就未必了。

而且小米压力很大啊,旁边有若干利益相关的钓鱼方,虽不在桌上,但早已在下面暗戳戳加磅。比如保荐小米上市的高盛,就曾经给予小米“第一”的估值:最高860亿美元。

那截至今天尾盘,刚刚借助小米9发布之利股价蹿升一波的小米站在了10.800港元上,勉强摆脱破10的噩梦,它的市值是多少呢?

2709.75亿港元。

按照今天水牌价,是345.2791亿美元。

这种估值水平,别说高盛这种在牌桌边上加磅的了,就算是关系很好的赌场老板之一高通(每卖一部手机都得上贡),也不会满意。因为亲儿子小米如果手机卖不动了,最大受损者除了小米自己就是高通。

小米的尴尬:人设危机

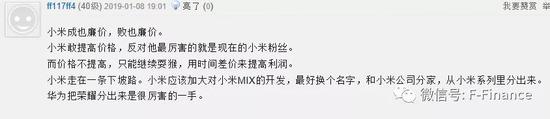

上图是花朵君在某论坛随手截的,网友说的“MIX和小米分家”其实与现在小米采取的措施差不多,小米现在是“redmi和小米分家”。

不管怎么分,都是为了突破小米的顽疾,同时也是小米赖以起家的——极致性价比造成的盈利困难症。

请注意,楼上这个网友评论来自2019年1月8日,而雷军那场“生死看淡、不服就干”的redmi发布会来自2019年1月10日,这并不说明该网友有多么未卜先知或者聪明机智,而是因为中文互联网上每天都有人指出小米的“盈利困难症”。

小米出货几乎不赚钱,友商卖100万部手机可能已经赚翻了,小米卖1000万部盈利都没友商多,这是多年来困扰着小米的最大难题。因为主打性价比是小米矢志不渝的战略,它要调头很难。

你是谁,就引来谁。米粉们也多属于理智大于情感,对性价比十分在乎不愿意交智商税的族群,所以小米如果背叛自己的初衷,首先就会失去众多米粉的拥戴。

问题在于,十分依赖出货量的小米,在过去的一两年间,在一贯优势明显的中低端市场也受到了众多国内友商的冲击,OPPO K1、A5,荣耀10青春版,荣耀Play,vivo Z2、Y97等低价机型以前所未有之密集势头大量面世!使小米的传统优势受到了莫大的挑战。

过去友商们在这一块是干不过小米的,但友商存在巨大的妥协空间。

换言之,荣耀、OV过去的定价比较不厚道,因为凭借广告就能迅速收割“非米粉”的钱包,但是随着手机市场的高度白热化竞争来临,中低端市场也势在必争。

所以荣耀OV们只需要将部分战线的产品利润率下调,就立刻与小米有一战之力。

反观小米,因为本来卖一部手机就几乎不赚钱,在这方面只能坐看友商侵蚀自己的传统份额。

小米的尴尬在于,人设不能崩,但眼看着不崩又不行。事实上从2年多以前的小米mix开始小米就在不断探寻高溢价手机之路。

但这条路并不好走,这意味着小米自身的价值观发生巨大的内部冲撞,事实上近几年小米的旗舰和高端机在宣传上一边主打黑科技等,一边又同时在强调性价比。这一点也许小米应该学一学友商,友商的旗舰机型在宣传时是压根不提什么性价比的。

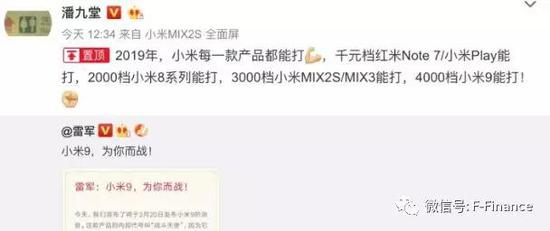

而Redmi与小米的分家,意味着小米自己也想摆脱这种基因、价值观与现实剧烈冲撞的痛苦。但路依然很坎坷,近几日围绕着小米9的定价,小米的内外已经吵翻了天。

小米的营销总,潘九堂说4000元+档小米9能打,竟引来了一众米粉的炮轰。

小米再陷销量魔咒

小米的销量颓势是雷军的噩梦。

雷军曾经自得地宣称:小米是唯一出货量大幅度下滑之后还能重新崛起的公司。

这指的是2016年的小米滑铁卢(全球销量第5)之后,雷军撸袖子自己挂帅销售,大唱RUOK鬼畜歌曲,2017年小米果然扬眉吐气大卖9000万部。

然而小米的销量上上下下如同过山车,2018年第四季度,小米手机销量又下滑到了全球第五。同比增幅只有1.4%。

还好这次有前三季度的好成绩撑着,2018年小米共完成1.226亿部的发货量,市场份额8.7%位居全球第四,增速为32.2%。

然而第四季度的颓势如此明显,不由令人担忧这是不是历史的重演。小米的2019是否会上演“小米滑铁卢2.0”?雷军这一次能像2017年那样力挽狂澜吗?

这份颓势在去年双十一已经显露无遗,原本由于小米的价格优势和网络营销优势都好于友商,小米的双十一成绩一贯拔尖。

但去年是这样的——

就在双十一的一个多月之前,彭博专栏作家高灿鸣(Tim Culpan)还曾指出,截至2018年9月底,中国智能手机制造商小米的库存相比6月底又增加了22%,同比2017年12月大增62%,因此,小米可能更易陷入库存窘境。

当时花朵君看到相关的报道是不敢信的,一向货俏,有耍猴之名的小米,怎么可能面临库存危机呢?

但看到IDC的全球第四季度手机市场报告又不得不信:全球智能手机市场2018年第四季度前三名是三星、苹果、华为;OPPO第四,出货量2920万台,同比增幅6.8%;小米集团第五,出货量2860万台,同比增幅1.4%,四季度小米出货量已经落后于OPPO。

全球手机厂商都在面临一个困局:这些年手机越做越好,人们的换机周期越来越长了。

全球智能手机市场已经连续五个季度下滑,IDC数据显示,2018年全球智能手机出货量同比减少4.1%,共14.049亿部,这是全球智能手机市场有史以来首次出现全年下滑。可以预料的是,2019年的情况也好不到哪里去。

把鞋子卖给不穿鞋的人是最简单的,但当人们都穿上了鞋,再要卖新鞋就得等人们扔掉旧鞋。

这意味着,各手机巨头的重点必将从将鞋子卖给光脚的,到想方设法赶走人们脚上其它厂家的鞋。

华为大嘴余承东说过,未来手机市场全球只剩两三家。细思极恐。

而摆在小米面前的考题很简单:redmi和小米分离,前者主打极致性价比,后者主打高溢价市场的战略能否见效。

见效就是摆脱了自家短板,从此枕席无忧,一振颓势,不见效的话,恐怕就是生死关。

最后,小米多年来过山车式的业绩其实并不是很适合港股上市,反而更适合大A股。

对于更重视业绩石锤,不听RUOK的港股而言,2019年如果小米9等旗舰机型表现不佳,股价不排除会跌到前文所说的“硬件公司估值区间”,一旦出现这种情况,公司估值的滑坡将带来一系列严重灾难。

点赞:

点赞: 分享

分享

服务

服务

请点击右上角分享给微信朋友或朋友圈

请点击右上角分享给微信朋友或朋友圈